Descrizione

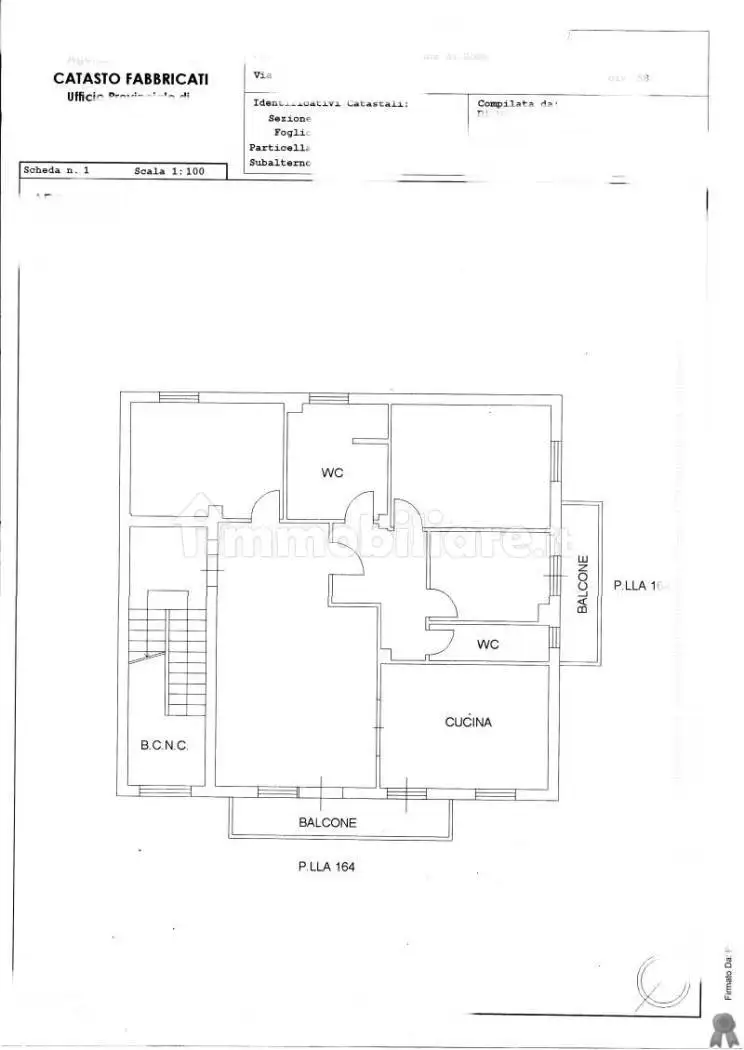

1/1 del diritto di proprietà su porzioni di fabbricato condominiale sito in Comune di Roma, zona Collatina, con accesso pedonale da via Claudio Truffi n. 16, (sc. B) e accesso carrabile dal civico 10, e precisamente:-unità immobiliare ad uso civile abitazione con accesso dal civico 16, posta al piano 6 della sc. B, catastalmente composta da: ingresso/soggiorno, disimpegno, bagno, cucina, una camera e un balcone.-box auto in autorimessa condominiale posto al piano S2.

Quota pari a 1/1 del diritto di proprietà su porzioni di fabbricato condominiale sito in Comune di Roma, zona Collatina, facente parte del Comparto Z4 con accesso pedonale da via Claudio Truffi n. 20 (sc. A), n. 16, (sc. B) e n. 8 (sc. C) e accesso carrabile dal civico 10, e precisamente:-unità immobiliare ad uso civile abitazione con accesso dal civico 16, posta al piano 6 della sc. B, contraddistinta con l’int. n. 27, catastalmente composta da: ingresso/soggiorno, disimpegno, bagno, cucina, una camera e un balcone.-[...]A confine con: appartamento int. 26 e appartamento int. 28 della scala B, appartamento int. 42 della scala C, salvi altri e diversi confini (l’unità immobiliare); [...]Il tutto censito al Catasto dei Fabbricati del Comune di Roma al foglio 637, part. 1137-sub. 87, z.c. 4, via Claudio Truffi n. 16 ed. Z4 sc. B int. 27 piano 6, cat. A/2, cl. 3, vani 4, superf. cat. tot. 65 mq – aree scoperte 60 mq, r.c. € 970,94;-[...]Stato dei luoghi, regolarità urbanistica e catastale, destinazione urbanistica, convenzione edilizia ed eventuale affrancazione, eventuali vincoli o usi civici, stato d’uso, parti comuni, oneri e millesimi condominiali, impianti e formalità pregiudizievoli come in avviso di vendita e in perizia.Si precisa che, dalla lettura dell’atto di provenienza, risulta la costituzione di una servitù in favore della società erogatrice del Gas che contempla il divieto di chiusura dei balconi attraversati dalle tubazioni del gas.Si precisa, altresì, che il fabbricato di cui le porzioni sopra descritte fanno parte è incluso nella zona M2 del comprensorio urbanistico “Collatina” per la cui realizzazione i proprietari hanno stipulato con il Comune di Roma:- la Convenzione Urbanistica del 4/12/1993 a rogito Notaio Nicola Cinotti di Roma rep. 62547, debitamente registrata e trascritta in data 9/12/1993 al numero 43759 di formalità;- la Convenzione Urbanistica del 12/04/2006 a rogito Notaio Roberto Giacobini di Roma rep. 42691, debitamente registrata e trascritta in data 19/04/2006 ai numeri 28154 e 28155 di formalità, per la trasformazione da non residenziale a residenziale di parte della volumetria assentita, come individuata nell’accordo di programma stipulato ai sensi dell’art. 34 TUEL n. 247/2000.Tali Convenzioni, allegate alla perizia e che con la partecipazione all’asta gli aggiudicatari dichiarano di ben conoscere ed accettare in ogni loro parte, prevedono a carico dei proprietari e dei loro aventi causa, tra gli altri, gli oneri di manutenzione ordinaria e straordinaria, nonché di esercizio e gestione delle opere di urbanizzazione del comprensorio urbanistico.A tal riguardo, con la partecipazione all’asta, la parte acquirente dichiara di aver preso visione dello statuto vigente del Consorzio denominato “Consorzio di Gestione Collatina”, aderendo pro-quota allo stesso. In caso di alienazione la parte acquirente, quale Consorziata, sarà tenuta: a) ad enunciare le obbligazioni a carattere reale derivanti dalla Convenzione urbanistica ed oggetto del Consorzio, nonché a procurare l’adesione ad esso dell’avente causa, nello stesso atto di trasferimento o separatamente, restando, in difetto, tenuto all’adempimento di tutti gli obblighi consortili; b) a comunicare al Consorzio l’avvenuto trasferimento, a qualunque titolo, di diritti reali sull’immobile, già di sua proprietà, entro 15 giorni dall’atto di trasferimento, restando, in difetto, solidalmente responsabile di tutti gli obblighi anche futuri derivanti dalla partecipazione al Consorzio.Gli impianti non sono attestati di conformitàNon è stato possibile redigere l’Ape.I beni sono occupati dai debitori che vi abitano (non potrà essere disposta la liberazione prima del decreto di trasferimento).Il tutto come meglio descritto nell’elaborato peritale e successiva integrazione depositati in atti.

Quota pari a 1/1 del diritto di proprietà su porzioni di fabbricato condominiale sito in Comune di Roma, zona Collatina, facente parte del Comparto Z4 con accesso pedonale da via Claudio Truffi n. 20 (sc. A), n. 16, (sc. B) e n. 8 (sc. C) e accesso carrabile dal civico 10, e precisamente:-[...]-box auto in autorimessa condominiale con accesso dal civico n. 10, posto al piano S2 contraddistinto con l’int. 48.A confine con: [...]; box auto n. 47, box auto n. 49, spazio di manovra, salvi altri e diversi confini (il box auto). Il tutto censito al Catasto dei Fabbricati del Comune di Roma al foglio 637, part. 1137-[...]-sub. 254, z.c. 4, via Claudio Truffi n. 10 ed. Z4 int. 48 p. S2, cat. C/6, cl. 6, cons. 13 mq, superf. cat. tot. 14 mq, r.c. € 93,32.Stato dei luoghi, regolarità urbanistica e catastale, destinazione urbanistica, convenzione edilizia ed eventuale affrancazione, eventuali vincoli o usi civici, stato d’uso, parti comuni, oneri e millesimi condominiali, impianti e formalità pregiudizievoli come in avviso di vendita e in perizia.Si precisa che, dalla lettura dell’atto di provenienza, risulta la costituzione di una servitù in favore della società erogatrice del Gas che contempla il divieto di chiusura dei balconi attraversati dalle tubazioni del gas.Si precisa, altresì, che il fabbricato di cui le porzioni sopra descritte fanno parte è incluso nella zona M2 del comprensorio urbanistico “Collatina” per la cui realizzazione i proprietari hanno stipulato con il Comune di Roma:- la Convenzione Urbanistica del 4/12/1993 a rogito Notaio Nicola Cinotti di Roma rep. 62547, debitamente registrata e trascritta in data 9/12/1993 al numero 43759 di formalità;- la Convenzione Urbanistica del 12/04/2006 a rogito Notaio Roberto Giacobini di Roma rep. 42691, debitamente registrata e trascritta in data 19/04/2006 ai numeri 28154 e 28155 di formalità, per la trasformazione da non residenziale a residenziale di parte della volumetria assentita, come individuata nell’accordo di programma stipulato ai sensi dell’art. 34 TUEL n. 247/2000.Tali Convenzioni, allegate alla perizia e che con la partecipazione all’asta gli aggiudicatari dichiarano di ben conoscere ed accettare in ogni loro parte, prevedono a carico dei proprietari e dei loro aventi causa, tra gli altri, gli oneri di manutenzione ordinaria e straordinaria, nonché di esercizio e gestione delle opere di urbanizzazione del comprensorio urbanistico.A tal riguardo, con la partecipazione all’asta, la parte acquirente dichiara di aver preso visione dello statuto vigente del Consorzio denominato “Consorzio di Gestione Collatina”, aderendo pro-quota allo stesso. In caso di alienazione la parte acquirente, quale Consorziata, sarà tenuta: a) ad enunciare le obbligazioni a carattere reale derivanti dalla Convenzione urbanistica ed oggetto del Consorzio, nonché a procurare l’adesione ad esso dell’avente causa, nello stesso atto di trasferimento o separatamente, restando, in difetto, tenuto all’adempimento di tutti gli obblighi consortili; b) a comunicare al Consorzio l’avvenuto trasferimento, a qualunque titolo, di diritti reali sull’immobile, già di sua proprietà, entro 15 giorni dall’atto di trasferimento, restando, in difetto, solidalmente responsabile di tutti gli obblighi anche futuri derivanti dalla partecipazione al Consorzio.Gli impianti non sono attestati di conformitàNon è stato possibile redigere l’Ape.I beni sono occupati dai debitori che vi abitano (non potrà essere disposta la liberazione prima del decreto di trasferimento).Il tutto come meglio descritto nell’elaborato peritale e successiva integrazione depositati in atti.

Lo Studio Legale Proietti offre consulenza specializzata nel diritto immobiliare e fiscale. Focus dello studio è il settore delle procedure esecutive e delle aste giudiziarie mobiliari ed immobiliari.

Lo Studio è stato concepito come “studio boutique”, dove tale definizione vuole esprimere un modus operandi fondato sulla base di un rapporto personale e fiduciario con il cliente al quale vengono offerte specifiche soluzioni di investimento e di pianificazione fiscale pensate ad hoc.

Nel corso degli ultimi anni, l’acquisto di immobili attraverso aste immobiliari si è rivelato il mezzo migliore per ottenere consistenti risparmi rispetto al cd. mercato tradizionale sia per coloro che intendano acquisire un immobile da adibire ad abitazione principale sia per quanti, in maniera più speculativa, intendano crearsi rendite locative per il proprio futuro o dedicarsi all’attività di compravendita immobiliare.

Lo Studio offre consulenza in maniera integrata garantendo al cliente di avere un quadro complessivo della normativa civilistica, fiscale ed urbanistica grazie alla diretta collaborazione con un team di architetti e geometri presenti in sede. Tale approccio permette al cliente di ricevere consulenza da unico team composto da diverse professionalità riunite in un’unica struttura efficiente e dinamica!!